近年来,我国垃圾焚烧处理能力直线上升。

根据国家统计局的数据,2015-2020年,我国生活垃圾焚烧无害化处理厂数量呈现出高速增长趋势。2015年,我国生活垃圾焚烧无害化处理厂数量仅为220座,到2020年数量已提升至463座。来自生态环境部污染源监控中心的数据显示,截至2021年底,我国已投运垃圾焚烧电厂约680座,处理规模达到73万吨/天。

《“十四五”城镇生活垃圾分类和处理设施发展规划》中提到的“到2025年底,全国城镇生活垃圾焚烧处理能力达到80万吨/日,焚烧处理能力占城镇生活垃圾处理能力的65%左右。”就这一目标而言,“十四五”期间,行业的发展速度是超前的。

增量放缓 县域焚烧项目建设快速突起

在行业市场狂奔的同时,国内大中城市的焚烧能力趋近饱和,随之而来的是行业新项目释放乏力,市场增长开始趋于平缓,高速增长期迎来尾声。

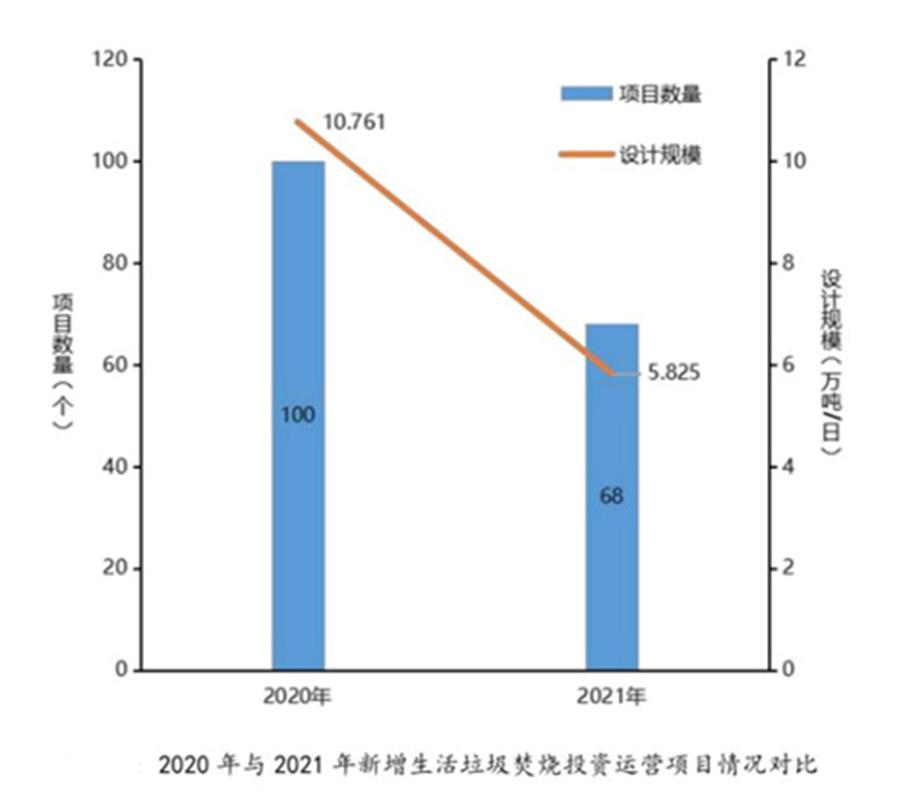

E标通统计显示,2021年共计释放68个生活垃圾焚烧发电项目,2020年同期释放100个项目,同比下降32%;2021年新增设计规模5.82513万吨/日,2020年同期新增10.761万吨/日,同比下降45.9%。

数据来源:E20研究院数据研究中心

回到当前市场,中国固废网根据公开信息不完全统计,2022年上半年焚烧市场共计释放27个生活垃圾焚烧项目,每月平均中标4.5个,新增设计规模2.08万吨/日(不含固镇县、阜城县、镇康县等3个规模不清及特殊项目)。与去年同期相比,2021年上半年共计释放36个生活垃圾焚烧项目,共计新增日处理能力3.265万吨/日。对比发现,2022年上半年新增项目数量同比减少四分之一,新增规模减少三成多。

汇总发现,2022年至今,新释放项目平均投资额约为4.82亿元,项目平均规模约867吨/日(固镇县项目未显示设计规模,阜城县项目采用单一来源协同处置且服务期仅一年,镇康县项目只焚烧不发电,此3个特殊项目未计算在内),其中日设计规模在千吨及以上的项目占比仅为1/4,大约有一半的项目规模在500吨/日及以下。

就焚烧项目数、量齐降问题,在2021(第十五届)固废战略论坛上,E20研究院执行院长、湖南大学兼职教授薛涛就曾指出,垃圾焚烧市场新增项目数量已呈现“三年降”,2021年中标多为小体量项目,单体规模在600吨/日及以上的中、大体量项目历年新增数量在直线下降, 2016-2020年历年新增生活垃圾焚烧项目的平均单体规模均在1100吨/日上下波动,2021年1-10月平均规模首次掉到了1000吨/日以下。薛涛进一步指出,在大中城市焚烧处理能力逐渐饱和的情况下,未来数年垃圾焚烧项目中标的平均单体规模将仍有下行空间。

中国固废网根据公开信息统计的上半年27个垃圾焚烧发电项目来看,今年上半年新增项目垃圾处理费平均中标价格92元/吨(不含固镇县项目以及中标价未标示项目)。据E20研究院数据研究中心统计,2021年全年生活垃圾焚烧投资运营项目的平均焚烧处理单价为87元/吨,相较2020年(74元/吨)每吨上涨13元。目前来看,现阶段价格上涨趋势未变,相比去年仍有小幅上涨。

中标企业方面,光大环境、深能环保、广环投、三峰环境、海螺系、上海环境、伟明环保等均有新订单入手,项目中标集中在行业龙头的趋势明显。这一趋势在去年就已经显现,2021年固废十大影响力企业新增规模占比高达87%,牢牢控制了焚烧行业主要市场份额。同时,垃圾焚烧的行业集中度在近十余年来一直稳定在60%左右,未来5年,行业有望迎来二次重整,从而形成更大的集中。

项目分布方面,2022年至今新增项目分布在广东、云南、福建、吉林、河北等14个省份,其中广东省依然是新增规模最大的省份(根据E标通统计,2021年广东省释放项目6个,新增规模10800吨/日),且单体规模最大;河北、福建、云南3省释放项目数量最多;此外甘肃、广西、安徽、辽宁、吉林等经济欠发达省份也有少量项目释放。相比之下,南方市场更为活跃。

数据来源:中国固废网

此外,27个项目中除长春市扩建项目、广州市中心城区项目以及昆明空港二期等三个项目之外,其余项目几乎都分布在县级或三四线小城镇。这一数据也印证了大中城市的市场已经趋于饱和,县域垃圾焚烧发电项目建设快速突起的趋势。

多地发布垃圾焚烧中长期专项规划 项目布局更加明晰

当前,我国已投运的生活垃圾焚烧处理设施具备大型化、成熟化、稳定化的基本特征,从以往投建项目来看,基本聚焦在大中城市,且建设规模较大,大量新建的生活垃圾焚烧发电厂已经达到国际先进水平。在垃圾分类以及“无废城市”建设的不断推进和我国垃圾焚烧市场不断演变之下,市场的争夺已逐渐从一线城市到二、三线城市,东部地区向中西部地区转移。

随着各省(直辖市)陆续发布生活垃圾焚烧发电中长期专项规划,以及对规划进行动态调整和修订,地方垃圾焚烧项目布局更加明晰。“十四五”期间,大多数垃圾焚烧项目都将落地于三四线城市以及县级城市,且县一级项目占比更大,项目规模整体“瘦身”,扩能改造项目比例增加。

以四川省为例,近日,四川省发改委发布《四川省生活垃圾焚烧发电中长期规划(2022年修订)》(下称《规划》,提出到2025年,建成10个生活垃圾焚烧发电设施扩能项目和14个生活垃圾焚烧发电设施新建项目,新增生活垃圾焚烧发电处理能力2.02万吨/日,在24个项目列表中,50%的项目规模为600-800吨/日区间,设计规模在500吨/日及以下的超过三成。《规划》同时提出2026-2030年还将建成7个生活垃圾焚烧发电设施扩能项目和9个生活垃圾焚烧发电设施新建项目,新增生活垃圾焚烧发电处理能力0.98万吨/日,在这16个项目中,有8个项目规模为500吨/日及以下,日处理规模在800吨及以上的项目仅有3个,占比不足两成。同时,项目服务范围下沉到县级趋势明显,未来9年四川省共40个垃圾焚烧扩能及新建项目,其中扩能项目17个,占比超四成。

相似的情形在陕西省也同样存在。陕西省目前已启动和在建项目 14 个,日处理规模超过 1.3 万多吨,按照陕西省2020-2030年规划以及动态调整,未来陕西省还将建设垃圾发电项目20个,总规模为 10480 吨/日。在这34个项目中,绝大多数项目集中在县城以及三四线城市,设计规模在500吨/日及以下的项目有22个,占比超六成,二期扩能项目11个,占比32%。

此前,E20研究院通过对各省中长期规划的分析发现,中长期规划中新增生活垃圾焚烧项目的厂均规模已将从2019~2020年的平均值1037吨/日下降至736吨/日,降幅达到30%。

据此,E20研究院认为在未来5~10年的生活垃圾焚烧市场中将更多的充斥着小体量的县镇项目,大中城市垃圾焚烧市场供给趋于饱和,市场竞争由量转质。

市场下沉增量见顶 垃圾焚烧企业路在何方?

尽管行业市场增量下滑已经发生,新增订单大项目、好项目减少,但E20研究院结合我国“原生垃圾零填埋”的规划目标,以及未来县级和乡村市场的进一步发展等多重因素判断,生活垃圾焚烧处理行业在“十四五”期间仍将继续保持较高速发展。

国内增量市场主要位于二、三线城市及县城区域,新项目获取、建设和运营难度大;新开工垃圾焚烧发电项目全面实施“竞价上网”,可再生能源补贴将逐渐退出;环保排放标准不断完善,项目造价提高,生产和环保投入等项目运营成本也在持续增长。与此同时,多数县域垃圾较城市垃圾存在垃圾量较少,含土量大,热值低,达不到设计热值,发电效益较差等痛点,多重因素叠加对业内企业的发展提出了严峻挑战。

部分业内企业纷纷向餐厨、环卫等相关环保细分领域进行业务延展,而与餐厨垃圾、污泥、工业固废等协同处置,在项目“吃饱”的同时,还能提升项目盈利空间。在目前增量市场扩张受限的情况下,收处一体、协同处置已逐渐成为一种趋势。

同时,存量项目的高质量运营亦成为企业竞争的关键所在。面向“双碳”目标,行业企业主动寻求低碳发展路径,更关注项目质量,专注做精细化运营,提升发电效率、热电联产等措施都将有效扩大企业的盈利空间,保障项目收益率水平,驱动产业高质量发展,提升产业标准化水平。

“十四五”期间,垃圾焚烧仍是固废行业的核心板块,在告别高速成长的同时,业界企业也将更多地思考如何根据行业发展态势发掘机会、寻找路径,进行全方位的升级转型。

文章来源:中国固废网

粤公网安备44030002002236

粤公网安备44030002002236